94企业财务体系的六大基础:“既要生存,又要发展”

某位英雄人物说过:思想家而已用相同的方式说明当今世界,而难题是发生改变当今世界。大部份的股权决策、经营方式决策,都是为的是两个最终目标,确保企业股权投资的科学性。

他们展开财务管理数据、财务管理报表、财务管理指标、财务管理预测,主要就目地,是对企业的财务管理状况展开综合性预测,通过财务管理掌控方式,掌控企业的股权投资操作过程、经营方式操作过程、产业发展操作过程,逐步形成股权投资科学性的全操作过程掌控管理体系。

企业股权投资的科学性的国际标准,不外乎是八个字一要存活,三要产业发展,存活是此基础前提,产业发展是显然最终目标,既能存活,又能产业发展,是企业股权投资的长年最终目标。

简述财务管理指标管理体系的结构设计,认知有条理了,就能感受,五类财务管理指标,是关键是,确保企业既能存活、又能产业发展的财务管理数据管理体系。

五类财务管理指标,依次充分反映了企业的资金面、永古约省、效率性、合法权益性、资金成本性,能通过企业经营方式的方方面面,全面性充分反映企业的财务管理状况。

财务管理预测而已方式,并非目地,通过预测,掌控企业的财务管理状况,确保企业平衡、身心健康地产业发展,才是企业财务管理预测和财务管理掌控的主要就目地。

细致入微的好友,可能会辨认出,存活中的资金面,产业发展中的高成长性,都能在五类财务管理指标中,找出勒莫纳斯蒂耶县支撑力财务管理此基础。

企业的主要就财务管理此基础和财务管理掌控点,只不过是源于相同类的财务管理指标的。

第二类,财务管理管理企业存活因子-资金面指标。

企业存活前提中的经营方式现金流、自由现金流,是企业财务管理指标管理体系中的第二类指标---资金面指标。

资金面指标是企业现金流掌控的此基础方式,运用现金比率、速动比率、流动比率等资金面指标,预测和监控企业的现金流状况。

资金面指标是最原始的现金流预测和掌控方式,现行的企业财务管理管理教学,基本上是以资金面指标掌控为主要就内容的。

在资金面指标此基础上,需要动用现金规划方式,对未来现金流状况展开预测,确定最佳现金余额,然后根据实际的净现金流量余额,安排对外短期股权投资和短期融资(后续讨论)。

最后,建立现金流动态掌控管理体系,对经营方式现金流和自由现金流展开动态掌控,确保现金流入大于现金流出。

只要一直做到3>2,5>3,企业的存活就能得到基本确保,永远立于不败之地。这是本人一直强调,把企业搞垮是一件很不容易的事情的原因。

第二类,市场产业发展因子-永古约省指标。

在企业经营方式规划中,他们提到,影响可持续增长率的四大指标(销售利润率、资产周转率、合法权益增长、财务管理资金成本)非常重要,是企业实现经营方式超常增长,实际的销售增长率能大于可持续增长率的此基础前提。

企业超常增长的财务管理管理第一点,销售利润率源于企业财务管理指标管理体系中的第二类指标---永古约省指标,永古约省指标是市场产业发展因子。

永古约省指标是企业盈利能力掌控的此基础方式,运用销售利润率、资产收益率、合法权益收益率等永古约省指标,能预测和监控企业的盈利能力状况。

永古约省指标是最原始的企业盈利能力预测和掌控方式,现行企业财务管理管理教学,基本是以永古约省指标掌控为基本内容的。

在永古约省指标此基础上,需要动用利润规划方式对未来盈利能力状况展开预测,确定最低的销售利润率,根据最低的销售利润率,决定企业是否继续股权投资和经营方式。

最后,建立企业盈利能力动态掌控管理体系,对实际销售利润率和最低销售利润率展开比较,当出现实际销售利润率可能低于最低销售利润率的情况,需要果断终止经营方式业务的股权投资,确保股权投资的科学性。

第三类,经营方式效率因子-效率性指标。

在企业经营方式规划中,他们提到,影响可持续增长率的四大指标(销售利润率、资产周转率、合法权益增长、财务管理资金成本)非常重要,是企业实现经营方式超常增长,使实际的销售增长率大于可持续增长率的此基础前提。

企业超常增长的第二点,资产周转率源于企业财务管理指标管理体系中的第三类指标---效率性指标。效率性指标是经营方式效率因子,是企业经营方式效率掌控的此基础方式。

运用资产周转率、流动资产周转率、存货周转率等财务管理管理效率性指标,预测和监控企业的经营方式效率状况,是最原始的企业经营方式效率预测和掌控方式。

现行企业财务管理管理教学,对于企业资产效率管理,基本上是以效率性指标掌控为基本内容的。

在效率性指标此基础上,需要动用资产规划方式对未来经营方式效率状况展开预测,确定最低的资产周转率,根据最低的资产周转率,决定企业是否继续股权投资和经营方式。

最后,建立企业经营方式效率动态掌控管理体系,对实际资产周转率和最低资产周转率展开比较,当出现实际资产周转率可能低于最低资产周转率的情况,应该果断终止经营方式业务的股权投资,确保股权投资的科学性。

第四类,合法权益增长因子-合法权益性指标。

在企业经营方式规划中,他们提到,影响可持续增长率的四大指标(销售利润率、资产周转率、合法权益增长、财务管理资金成本)非常重要,是企业实现经营方式超常增长,实际的销售增长率能够大于可持续增长率的此基础前提。

企业超常增长的第三点,企业股权价值指标源于企业财务管理指标管理体系中的第四类指标---合法权益性指标,合法权益性指标是经营方式效率因子,是企业股权价值掌控的此基础方式。

运用市盈率(P/E)、市净率(P/B)、市流率(P/C)、市销率(P/S)等财务管理管理合法权益性指标,预测和监控企业的股权价值状况,是最原始的企业股权价值预测和掌控方式。现行企业财务管理管理教学,一般不包含关于合法权益性指标的内容。

在合法权益性指标此基础上,需要动用合法权益融资规划方式,对未来股权价值状况展开预测,确定最低的股权价值,根据最低的股权价值,决定企业是否继续股权投资和经营方式。

最后,建立企业股权价值动态掌控管理体系,对实际股权价值和最低股权价值展开比较,当出现实际股权价值可能低于最低股权价值的情况,就要果断终止大部份经营方式业务的股权投资,当然,也同时终止大部份经营方式业务的融资活动,确保股权投资的科学性。

第五类,财务管理资金成本因子-资金成本性指标。

在企业经营方式规划中,他们提到,影响可持续增长率的四大指标(销售利润率、资产周转率、合法权益增长、财务管理资金成本)非常重要,是企业实现经营方式超常增长,实际的销售增长率大于可持续增长率的此基础前提。

企业超常增长的第四点,财务管理资金成本指标源于企业财务管理指标管理体系中的第五类指标---资金成本性指标。资金成本性指标是财务管理资金成本因子,是企业财务管理资金成本掌控的此基础方式。

运用产权比率、资产负债率、合法权益乘数等资金成本性指标,预测和监控企业的财务管理资金成本状况,是最原始的企业经营方式效率预测和掌控方式。现行企业财务管理管理教学,对于财务管理资金成本掌控,基本是以资金成本性指标掌控为基本内容的。

在资金成本性指标此基础上,需要动用财务管理管理负债融资规划方式,对未来财务管理资金成本状况展开预测,确定最佳资本结构,根据最佳资本结构,确定企业的合法权益融资和负债融资的比率。

最后,建立企业财务管理资金成本动态掌控管理体系,对实际的资本结构和最低资本结构展开比较,当出现实际的资本结构和最佳资本结构不一致的情况,必须发生改变已有的财务管理资金成本,确保合理的财务管理资金成本。

更为重要的是,当出现实际股权价值可能低于最低股权价值的情况,应该果断终止大部份经营方式业务的股权投资,当然同时终止大部份经营方式业务的融资活动,确保股权投资的科学性。

切忌在实际股权价值可能低于最低股权价值的情况下,动用负债融资方式,来补充企业现金流缺口,用财务管理资金成本勉强维持企业的产业发展,走资金成本驱动型产业发展模式.

影响资金面的现金流管理,是决定企业存活的财务管理此基础,来自财务管理指标管理体系的第二类的财务管理指标。需要掌控经营方式现金流、自由现金流两个点。

影响可持续增长率的四个点(销售利润率、资产周转率、合法权益增长、财务管理资金成本),是决定企业产业发展的高成长性的财务管理此基础,依次来自财务管理指标管理体系的后四大类的财务管理指标。

每两个大类的财务管理指标中,贡献两个财务管理指标。销售利润率来自于第二类的永古约省指标;资产周转率来自于第三类的效率性指标;合法权益增长率源于第四类的合法权益性指标,财务管理资金成本则源于第五类的资金成本性指杆。

割裂开来,五类的财务管理指标,好像互不相干。综合性起来,原来是两个有机的整体。财务管理管理

如果不能综合性预测,综合性运用,五类的财务管理指标,就不能充分发挥作用;如果把五类的财务管理指标,综合性预测,综合性使用,就逐步形成两个互为相关的有机的综合性管理体系。

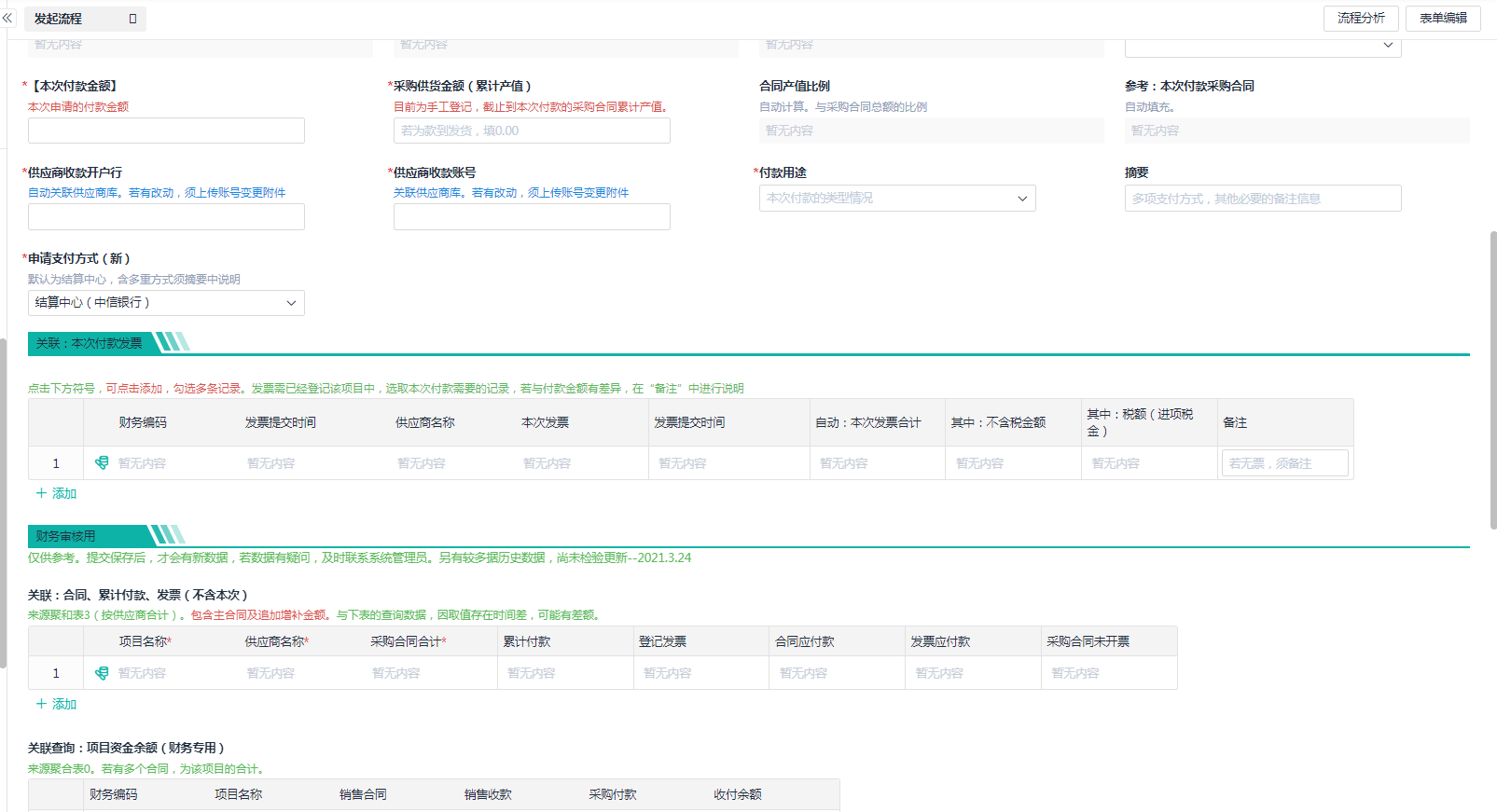

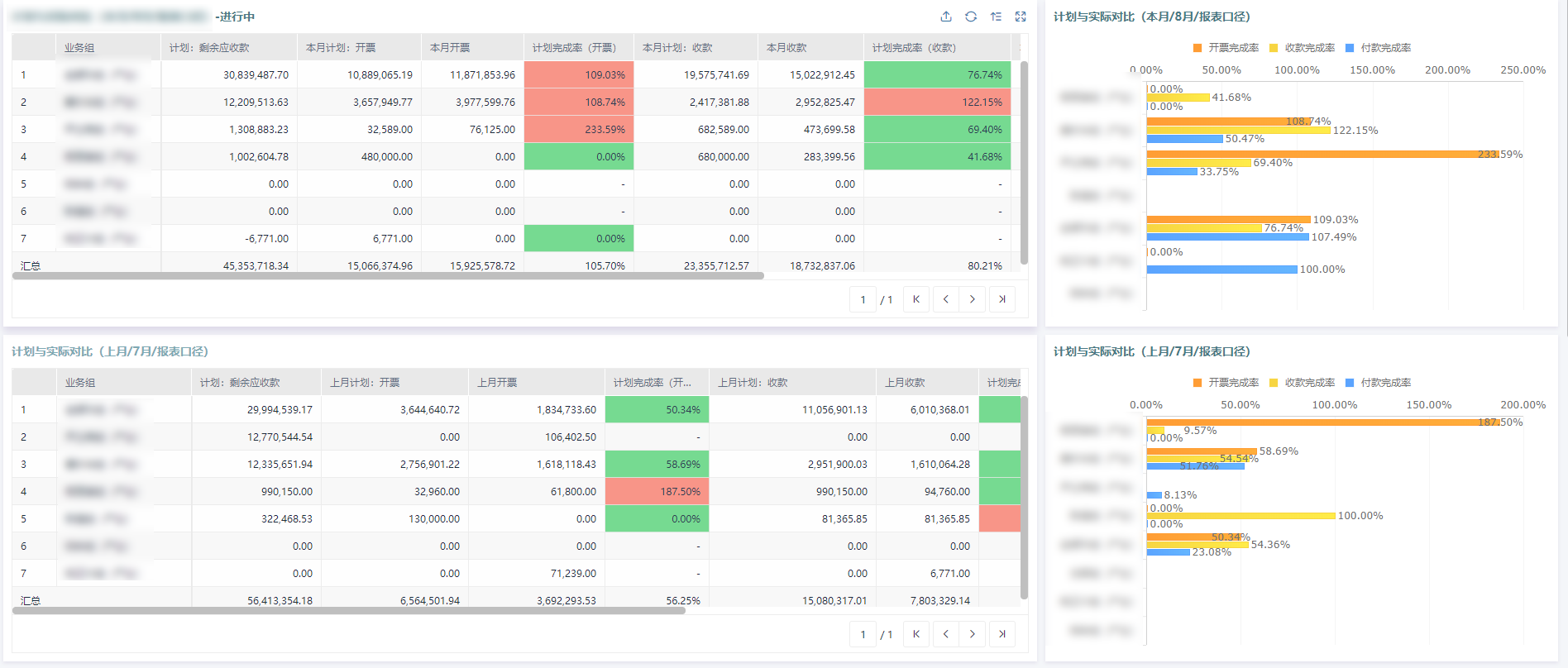

最后,推荐一款简单好用的财务管理管理软件——简道云。在简道云模板中心/方案中心也已有很多财务管理类应用,安装就能使用,提高搭建速度、减少搭建上手时间。还能通过创建仪表盘,组建图表,逐步形成可视化的数据看板,实时、快捷的监测数据情况。此外,简道云还支持导入导出excel数据。所以,如果需要线上数据管理与协作,完全能自己来搭建两个完全个性化的财务管理管理应用~