云计算在中国的市场格局是怎样的?

事实证明,真香理论可能会迟到,但永远不会缺席。

一直在云计算的圈子里流传的那段故事:

- 2009年3月举办的深圳IT领袖峰会上,当时作为中国新技术的代表厂商,BAT的掌门人对于云计算的前景进行了公开辩论:李彦宏认为云计算是“旧瓶装新酒”,马化腾说云计算对现实社会来说为时过早,而马云表示要坚决做云计算。

如今在国内云计算市场,当年的主角一个没少。

如果用八个字概括国内云计算市场,可以说:春秋已过,英雄逐鹿。

这两年的云计算市场,经过几次洗牌,格局可以说比较明显了:

阿里云、天翼云、腾讯云占据公有云Iaas市场份额前三,光环新网、UCloud、金山云处于第二集团;

阿里云、腾讯云、百度云位于公有云Paas市场前三;

用友、金蝶、畅捷通位居公有云综合Saas能力第一梯队;

中国电信、浪潮、华为、曙光则处于政务云市场前列。

公有云市场分化最为明显:

市场份额上,阿里云以36%的占有率,在国内云计算市场可以说一骑绝尘。

- 根据Gartner的调查数据:2017 年全球公有云 IaaS市场份额的前五名之一,阿里云在列。另四名为老牌云计算巨头AWS、微软 Azure、Google、IBM,并且这五家的市场增长率均超过了 25%,而其他厂商的整体增长率只有 8%。

为什么分化现象如此明显?

今年5月,Gartner发布了2018年版全球云基础设施,即服务魔力象限:仅有6家供应商入选,其中包括亚马逊AWS、微软、阿里云、谷歌、Oracle和IBM,包括Rackspace等在内的14家企业从这份有影响力的报告上消失了。

美国市场研究机构Synergy Research统计数据显示,入选的6家云厂商已经连续多个季度资本支出超过10亿美元,并且都有良好的其他业务不断产生现金流来保证巨大的资本开支。

足以解读公有云市场在这几年的洗牌过程:

在云计算产业发展初期,技术优势可以让初创企业在竞争中不落后,但是越往后,大厂商在技术上的投资和规模带来的优势,就开始显现。

所以经过几年的发展IaaS的市场壁垒已经形成,后来者很难以技术革新形成突破,几大巨头云服务商的优势明显,整体格局难以动摇。

但目前巨头厂商只是在公有云市场的布局已基本完成, 私有云、混合云市场还未形成绝对巨头,市场上存在着非常多可以纵深切入的方向,成为了投资机构重点关注的领域。

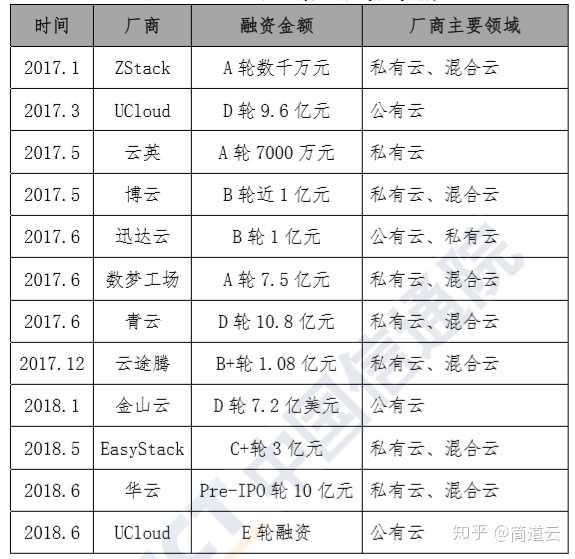

根据中国信息通信研究院的《2018年云计算发展白皮书》——云计算成为国内资本市场的香饽饽,亿元级别的大额投融资频频出现。比如:

- 2017 年 6 月,青云完成了 10.8 亿元的 D 轮融资;

- 2017 年 11 月,清华同方宣布收购开源云创业公司 UnitedStack有云;

- 金山云在 2018 年 1 月前后完成了累计 7.2 亿美元的 D 轮融资;

- 2018 年 6 月,华云数据完成了 Pre-IPO 轮 10 亿元的融资。

至于阿里云、华为云、腾讯云、微软云、百度云等厂商的优劣,暂时还未发现较为权威中肯的分析,后续会补上,也欢迎大家分享交流。