财务财政预算掌控的50个窍门

1、财政预算是基于过程掌控的管理,企业效益全靠对经营过程资源投入的掌控。

2、财政预算以业务过程及其掌控为核心,这与传统财政预算有本质的区别。

3、现代财政预算管理掌控更强调财政预算的动态性和组织目标的相关性。

4、人——尤其是作为中坚力量的经理层——是决定企业财政预算能否成功实施的关键。

5、资源决定目标,反之不成立。

6、企业面临的机会有两个边界:绝对性和相对性。绝对性是指任何企业都无法左右的外部环境,如系统性风险;相对性指由于企业管理技术不同、资源配置优劣,导致的不同经营结果。

7、资源对一个企业而言,永远是有限的!不同企业间的差距就在于资源的优化组合方式及其程度。

8、财政预算目标的合理性由实现路径(目标拆分)决定:路径存在,目标存在;路径合理,目标合理。

9、战略规划与财政预算的正确链接是业务部门财政预算编制的基础。财务管理软件

10、切忌制定目标时闭门造车,目标确定后却大鸣大放、各行其是。

11、财务机构在财政预算编制过程中的角色重点在于组织和平衡,而非一味削减财政预算的刀斧手。

12、真正的企业利益保证是以企业目标实现和投入产出最优为唯一衡量标准,这是专业财务人员必须在观念上解决的大问题!

13、财政预算的刚性原则不是机械的,若确定能证明市场有产出机会,必须以灵活的财政预算调整机制来适应市场,弥补静态财政预算编制的缺失。

14、组织目标从设定开始,就是一个不断修正和适应的过程。在确定阶段,以资源能力来调整目标;在实施阶段,以调整资源投入方式来动态地适应市场(未必调整目标本身)。

16、实现财政预算目标的三个关键要素:资源、路径结构、掌控。掌控的作用是在资源、路径结构、目标之间建立动态连接与干预。

17、实现财政预算目标的组织路径:凡事有人做,合适的人做合适的事。

18、实现财政预算目标的信息路径:以企业为核心,建立上下、左右及其内外的完整信息网。

19、传统财政预算管理的不解之难:财务部门如何审查并批准财政预算增加的要求?正解:增加财政预算的必要性,由业务部门负责审查,财务管理软件业务部门对财政预算调整申请作出证明。

20、花钱比挣钱重要!(投入即花钱)。

21、企业财政预算的基础是业务活动,不是会计,不是数据。

22、财政预算是动态的,不是静止的;是活动,不是文本。

23、财政预算编制的语言分两类:一是业务语言财政预算;二是会计语言财政预算。

24、财政预算编制要以业务财政预算反映各分解、支撑目标的业务活动对资源的需求;以会计语言抽象业务财政预算形成企业财政预算。

25、财政预算执行要根据市场对业务活动的影响,动态调整业务活动的资源需求。

26、以变动的市场和业务来调整已编制的财政预算,而非以编制的财政预算去衡量和限制动态的业务。

27、财政预算可以变,可以超,这是绝对的规则。

28、如何判断财政预算变动的必要性和合理性?答案:按需。

29、业务部门的要求不全是需求;领导的意志不是需求;需求必须能够被证明。

31、不仅要知道资源投入数字的正确,更要了解数字意味着什么,数字背后的业务真相是什么。

32、不该投入的,一分不投入;该投入的,要根据财务计划督促业务部门投。财务管理软件

33、财政预算分两个层次:企业财政预算、职能部门财政预算。对应的编制语言分两类:会计语言(抽象、综合反映整个组织的投入)、基于业务需求的无约束语言(解释、反映各具体部门完成其分解目标和任务的具体资源需求)。

34、财政预算掌控不是压制;投入为产出所必需,投入必须有产出。

35、判断财政预算合理与否的标准:不是单纯的数字,而是组织的目标。

36、最好的财政预算不是投入最小的财政预算,而是产出接近100%,投入达到财政预算数的95-98%。

37、财政预算掌控的规则:

全面掌控规则。即一切投入必须有财政预算,不能有财政预算外的说法。

事前掌控规则。所有进入运作的资源和行为必须事先接受程度不同的财政预算审核。

重要性掌控规则。即分类掌控、抓大放小(20/80规则)

38、资源是公司的,不是部门的;部门只有在财政预算范围内,经公司批准才可使用。

39、编制的财政预算不是资源投入的唯一理由和依据。

40、传统财政预算终于编制;书本和实践,强调的都是如何编制财政预算......应该摒弃这种做法!

41、编制的财政预算并非资源投入,只有当业务提出资源需求,并付诸实施,资源才开始真正投入并配置。

42、介入业务活动的掌控是财政预算存在的唯一形式。

43、衡量一个企业是否存在财政预算,不是看编出多少名目繁多的财政预算表格,而是看能否介入业务活动,并对业务的资源投入拥有否决权。财务管理软件

44、财政预算对业务活动介入的形式:

在业务执行前修正审核编制的财政预算;

在业务执行中掌控投入产出的效用;

在业务执行后评价财政预算的价值目标。

45、财政预算批准的4项规则:

资源使用者与资源使用批准者相分离;

分权逐级批准;

谁使用,谁提出申请;

审批者按规定权限进行审批或审核。

46、财政预算编制的规则:

目标引导规则;

谁花钱、谁做事、谁编财政预算——业务部门的财政预算不应当、也不可能由财务部门一手包办;

财务部门的责任:组织、检验和平衡财政预算编制工作的过程和结果;

逻辑规则:各业务部门的财政预算必须基于业务流程的顺序编制;所有编制的财政预算都必须列出理由和计算基础,进而变得具体、与业务直接相关;财政预算项目的表格固然重要,更关键的是要列出项目的理由说明和计算过程——消除无效财政预算。

47、企业财政预算的柔性规则:适当留有余地和弹性,以应对突发事件和意外。

48、财政预算调整的规则:

调整必然性规则:市场变动是必然的;

财政预算调整既是数字调整,更是行为调整。

49、财政预算是公司的行为规则,应当以CEO为核心,分管领导负责财政预算日常掌控;违反财政预算掌控不是与财务部门对立,而是违反公司运营规则!

50、财务管理软件财政预算编制的起点是企业的目标,财政预算的约束也源于企业的目标。

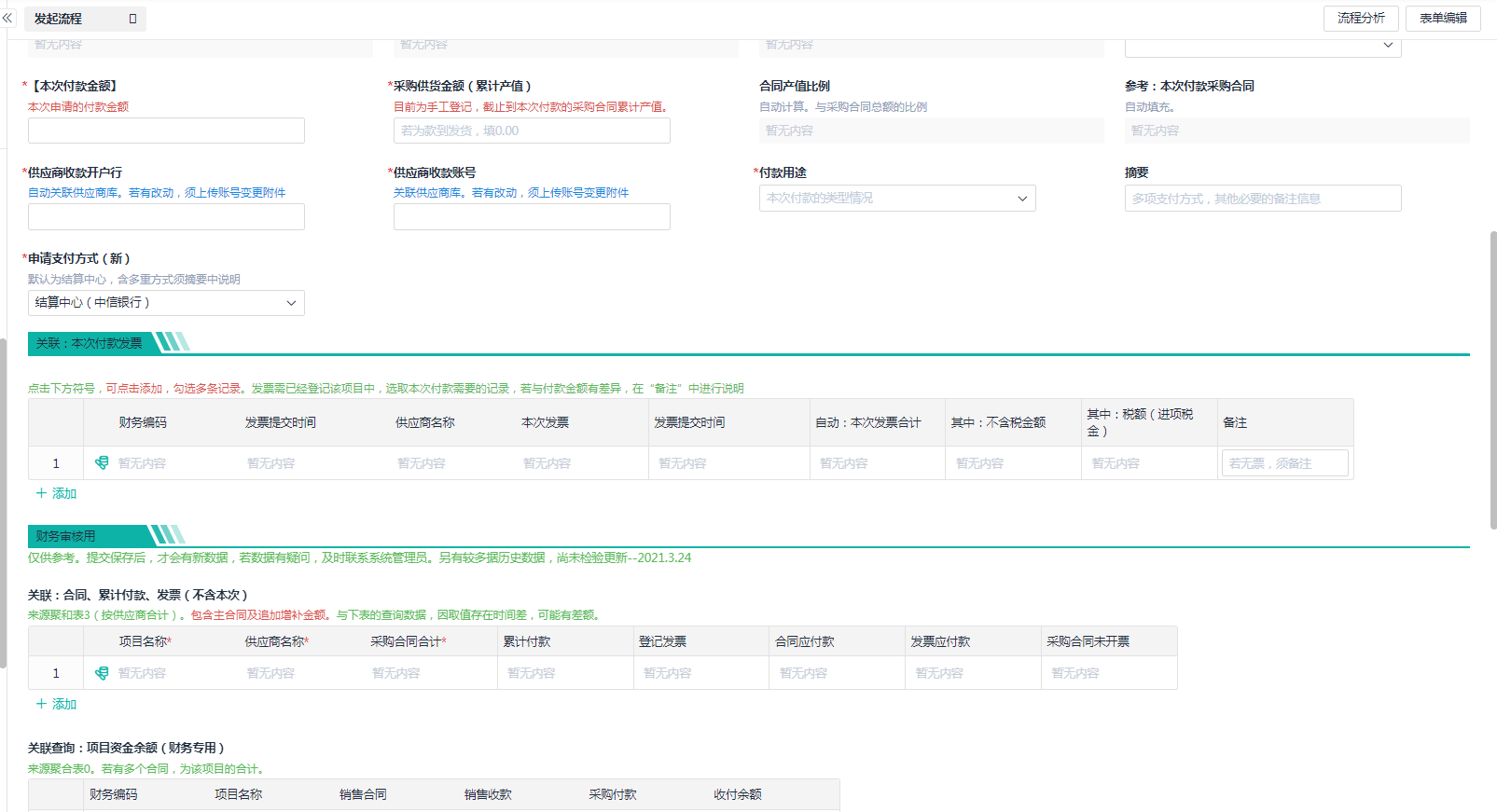

最后,推荐一款简单好用的财务管理软件——简道云。在简道云模板中心/方案中心也已有很多财务类应用,安装就能使用,提高搭建速度、减少搭建上手时间。还可以通过创建仪表盘,组建图表,形成可视化的数据看板,实时、快捷的监测数据情况。此外,简道云还支持导入导出excel数据。所以,如果需要线上数据管理与协作,完全可以自己来搭建一个完全个性化的财务管理应用~